Finansų rinkos gali itin greitai sureaguoti į centrinių bankų vadovų pasisakymus. Tačiau ar visi euro zonos vadovai viešai kalba vienodai? Kurių šalių pasisakymai finansų rinkoms turi didžiausią įtaką?

Atsakymo į tai ieškojo ISM Vadybos ir ekonomikos universiteto tyrėja prof. dr. Vita Akstinaitė kartu su Lietuvos banko mokslininkais dr. Linu Jurkšu ir dr. Roku Kaminsku. Pasitelkę GPT kalbos modelius ir itin aukšto dažnio finansų duomenis, jie kiekybiškai išanalizavo tūkstančius ECB (Europos centrinis bankas) vadovų viešų pasisakymų. Tyrimas atskleidė, kad vadovai komunikuoja labai skirtingai, o rinkų reakcija į šias žinutes yra nevienoda ir dažnai labai sparti.

Anot V. Akstinaitės, tyrimo tikslas buvo matyti ne pavienius vadovų pasisakymus, o ilgesnį ir platesnį komunikacijos paveikslą, todėl jie analizavo visus Valdančiosios tarybos narių viešus pasisakymus nuo 2014 metų – vertino tiek temas, tiek toną, tiek tai, ar žinutės iškart turi poveikį finansų rinkoms.

Nuo „balandžių“ iki „vanagų“

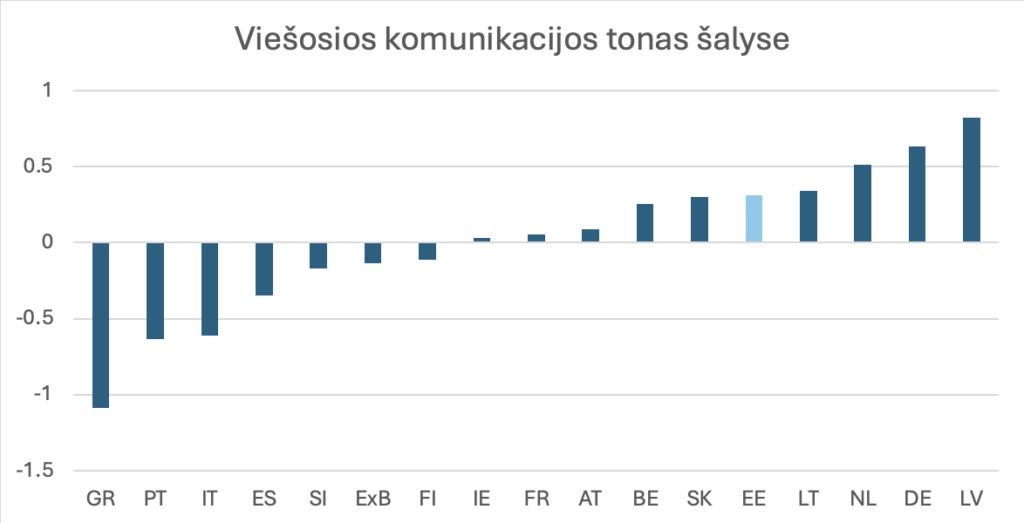

Tyrimas parodė ryškią tendenciją – tono skirtumus tarp šalių, kurie ypač išryškėja ekonomikos augimo laikotarpiais.

„Krizinių ir defliacinių laikotarpių metu Valdančiosios tarybos narių pasisakymai būna panašesni, nes tuomet dominuoja tos pačios tematikos ir bendros rizikos. Tačiau spartesnio ekonomikos ir kainų augimo fazėje tonų skirtumai labai išryškėja. Tada ypač aiškiai matyti, kurie vadovai komunikuoja nuosaikiai, o kurie – daug griežčiau“, – sako R. Kaminskas.

Pasak L. Jurkšo, ypač įdomu, kad vadovų komunikaciniam tonui įtakos turi ir geografinis pasiskirstymas. Pavyzdžiui, pietinių šalių centrinių bankų vadovai dažniau pasisako „balandišku“ tonu: už mažesnes palūkanų normas ir stipresnį ekonomikos skatinimą. Šiaurinių šalių (Vokietijos, Nyderlandų ir Baltijos šalių) vadovai kalba labiau „vanagiškai“, akcentuodami griežtesnę pinigų politiką. Anot mokslininko, Baltijos šalys šiame kontekste išsiskiria ypač ryškiai – Lietuvos, Latvijos ir Estijos centrinių bankų vadovai kalba vienu griežčiausių tonų visoje euro zonoje. Tai svarbūs struktūriniai skirtumai, kuriuos matėme per visą nagrinėtą laikotarpį.

Čia jis pastebi, kad tyrimo metu nustatyta, jog komunikacijos intensyvumas tarp skirtingų šalių reikšmingai skiriasi. „Didžiosiose euro zonos ekonomikose viešos komunikacijos intensyvumas yra kur kas didesnis, todėl jų vadovų pasisakymai rinkose sukelia daugiausia reikšmingų reakcijų. Tuo tarpu mažesnės valstybės kalba rečiau, tačiau net ir jų komentarai tam tikrais laikotarpiais turi apčiuopiamą poveikį“, – pažymi L. Jurkšas.

Temos keitėsi ciklais

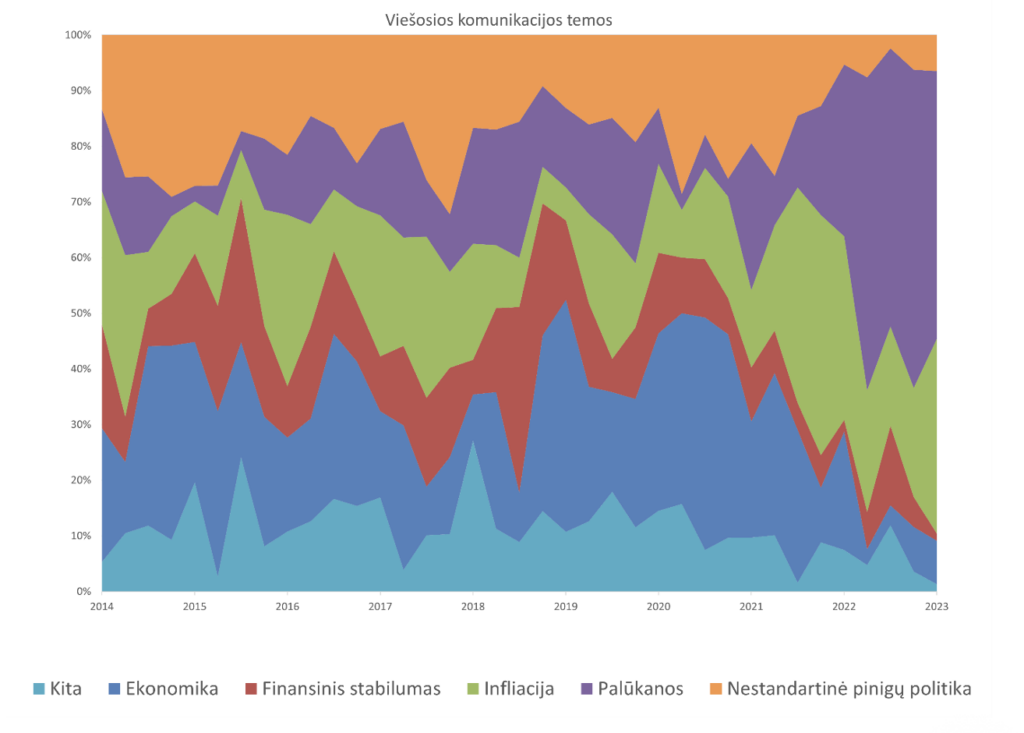

Tyrėjai taip pat pastebi, kad viešoji ECB vadovų komunikacija dažnai atspindi ne tik einamąją ekonominę situaciją, bet ir tai, kokiame pinigų politikos etape tuo metu yra euro zona. Skirtingais laikotarpiais į pirmą planą iškyla skirtingi klausimai, todėl viešose kalbose ryškėja aiškūs temų ciklai.

„2014–2015 ir 2020–2021 metais ECB vadovų viešose kalbose aiškiai dominavo nestandartinės pinigų politikos priemonės. Tai buvo laikotarpiai, kai ECB svarstė ir įgyvendino naujas turto pirkimo programas, todėl būtent šių priemonių aptarimas tapo visų šalių vadovų komunikacijos centru. Tuo metu jų žinutės buvo labai panašios, nes visi daugiausia kalbėjo apie tas pačias priemones, jų poveikį ir poreikį stabilizuoti rinkas“, – aiškina V. Akstinaitė.

Mokslininkė atkreipia dėmesį, kad prasidėjus palūkanų normų kėlimo ciklui, viešų komentarų tonas ir turinys pakito iš esmės. „Nuo 2022 metų ECB vadovų akcentai labai aiškiai pasislinko link palūkanų normų ir infliacijos. Tai buvo natūrali reakcija į visoje euro zonoje prasidėjusį spartų palūkanų kėlimo ciklą dėl itin išaugusios infliacijos. Viešojoje komunikacijoje tai jautėsi nuo pirmųjų mėnesių – dauguma vadovų savo pasisakymuose kalbėjo apie infliacijos rizikas ir poreikį griežtinti pinigų politiką“, – priduria ji.

Taip pat įdomu tai, kad temos priklauso ir nuo konkretaus komunikuojančio asmens. Pavyzdžiui, mažesnėse euro zonos valstybėse nuosekliai dominuoja pinigų politikos turinys. Šis akcentas išryškėjo ir Lietuvos atveju.

„Mažesnių valstybių centrinių bankų vadovų, tarp jų ir Lietuvos, komunikacija žiniasklaidoje ypač orientuota į pačios pinigų politikos turinį. Tai matyti labai nuosekliai: šių šalių vadovai dažnai aiškina ECB sprendimus vietos auditorijai, todėl jų kalbose ši tema natūraliai tampa dominuojanti“, – nurodo V. Akstinaitė.

Kai kurie pasisakymai rinkas veikia stipriau

O kurių šalių vadovų pasisakymai finansų rinkas veikia stipriausiai?

„Mūsų analizė parodė, kad kai kurie pasisakymai iškart sukelia reikšmingus rinkų svyravimus. Stipriausias reakcijas fiksavome po septynių didžiausių euro zonos ekonomikų vadovų (išskyrus Ispanijos) ir visų trijų Baltijos šalių centrinių bankų vadovų komentarų. Ypač jautriai reagavo Italijos vyriausybės obligacijų rinka, kuri stipriausiai pajunta kalbas apie nestandartines pinigų politikos priemones. Palūkanų normų tema taip pat akivaizdžiai veikia obligacijų dinamiką tais laikotarpiais, kai paspartėja infliacija ir vyksta diskusijos dėl normų kėlimo“, – teigia R. Kaminskas.

Pasak mokslininko, ne mažiau svarbus pasirodė ir pats komunikacijos tonas – kai vadovai kalba griežčiau, jų pasisakymai kur kas dažniau išprovokuoja ryškesnius rinkos judesius.

„Kuomet konkrečios šalies ECB vadovas komunikuoja griežtesniu („vanagiškesniu“) tonu, tokio pareiškimo poveikis finansų rinkoms paprastai būna stipresnis nei nuosaikesnio, „balandiško“ pobūdžio žinutės Tai galimai lemia stipresnį Baltijos šalių vadovų komunikacijos poveikį“, – priduria jis.

Periodiškai atnaujinamus ECB vadovų komunikacijos sentimentų duomenis galima atsisiųsti šioje nuorodoje.